Как начисляется процент по кредитной карте. Проценты по кредитной карте. Проценты по кредитной карте Как начисляются годовые проценты по кредитной карте

Читайте также

Сбербанк предлагает классические, стандартные, партнерские и премиум карты. Каждый продукт имеет свои преимущества, различные ставки и размеры обслуживания.

Самые выгодные условия ждут владельцев дебетовых карт, клиентов, участвующих в пенсионных и накопительных программах. Бонусы предоставляются за наличие вкладов в банке и отсутствие просроченных .

Процентные ставки по кредитным картам

В зависимости от платежеспособности клиента, его кредитной истории и размера желаемого кредита процентные ставки по кредиткам Сбербанка колеблются в пределах 21,9% до 27,9%.

|

Visa и MasterCard |

%, годовых |

|

|

23,9% — 27,9% |

||

|

23,9% — 27,9% |

||

|

23,9% — 27,9% |

||

|

21,9% -25,9% |

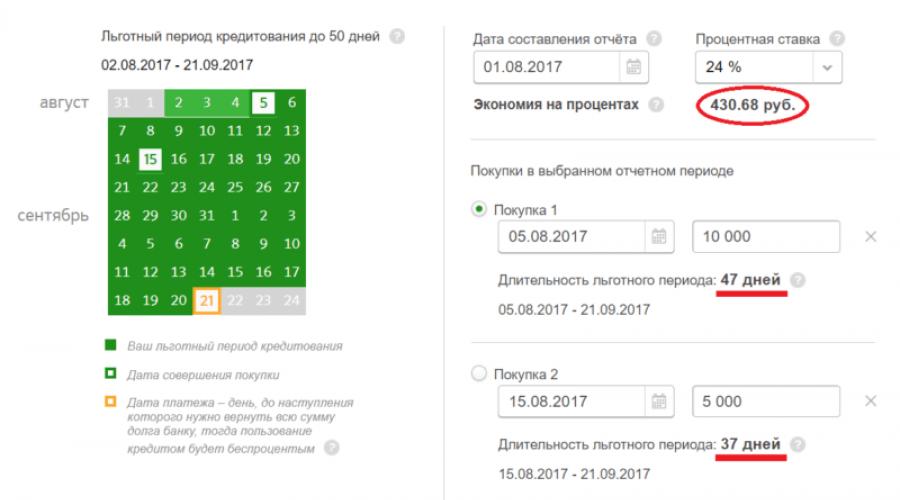

Расчет льготного периода

Сбербанк предлагает конкурентное предложение на финансовом рынке – возможность пользоваться денежными средствами без оплаты процентов. Он состоит из двух частей:

- отчетный — 30 календарных дней,

- платежный — 20 календарных дней.

Банком устанавливается определенный срок отчетного периода, в течение которого клиент производит расходы.

Если в договоре указан отчетный период с 01 по 30 число каждого месяца. Значит, для освобождения от процентов нужно оплатить текущие траты до 20 числа следующего месяца.

Для покупок, совершенных 1-го числа, льготный период составит 50 дней , а приобретения 30-го числа нужно компенсировать на льготных условиях за 20 дней.

Подключив сразу же при заключении договора СМС оповещение и приложение Сбербанк Онлайн, клиент всегда будет в курсе событий. Система подскажет дату окончания льготного периода.

Исключение составляет снятие наличных денег. За эту операцию в Сбербанке установлена комиссия 3%,в других банках – 4%.

Методика расчета платежа

Договором предусмотрена отчетный срок, за который начисляются проценты от суммы долга. Специалист обязан заострить на этом внимание и рассказать, как начисляются проценты по кредитной карте Сбербанка.

Формула расчета текущих процентов проста

Сумма процентов = сумма долга * ставка * количество дней / 365 дней

Так, если по кредитной карте с отчетной датой 30-е число месяца 01.04 образовалась сумма долга 20 000 рублей, и процентная ставка по кредиту 23,9% годовых, то 30.04 банк начислит проценты за 29 календарных дней в сумме 379,78 рублей = 20 000 * 23,9% * 29/365.

Так же считаются просроченные проценты и пени. Ставки штрафных санкций прописаны в договоре и нередко они увеличивают текущие ставки в 2 раза .

Сравнение кредитных карт от Сбербанка

|

Кредитный лимит |

% по кредиту |

Стоимость обслуживания, руб. |

Дополнительные услуги |

|

|

Стандартные, Visa и MasterCard |

||||

|

Standart |

600 тыс.р. |

23,9-27,9 |

выдача денежных средств наличными при потере карточки за рубежом |

|

|

600 тыс.р. |

23,9-27,9 |

|||

|

Momentum |

600 тыс.р. |

бесплатно |

привязка к Яндекс.Деньгам |

|

|

Молодежные Visa Classic и MasterCard Standart |

200 тыс.р. |

|||

|

Партнерские |

||||

|

Подари жизнь Visa Classic и Gold |

600 тыс.р. |

бесплатно |

все отчисления поступают в фонд «Подари жизнь», выдача денежных средств наличными при потере карточки за рубежом |

|

|

Аэрофлот Visa Gold |

300 тыс.р. 600 тыс.р. |

бонусная программа в милях, бесконтактная технология покупок, выдача денежных средств наличными при потере карточки за рубежом |

||

|

Премиальные |

||||

|

MasterCard World Black Edition / Visa Signature |

3 млн р. |

21,9-25,9 |

10%-ный возврат средств от суммы покупок, бонусы за расчеты в такси и кафе |

|

Банковские организации активно предлагают оформить кредитные карты. Компании разрабатывают различные бонусы для клиентов в виде скидок, кэшбэка, льготного периода, начисления миль и многого другого. Это обусловлено тем, что кредитки имеют возобновляемый кредитный лимит, а по истечению срока действия пластика, новая карточка поступает автоматически.

Таким образом, банк получает долгосрочные отношения с заемщиком. Но в этой статье мы расскажем, как пользоваться картой и не платить проценты, рассмотрим тонкости льготного периода и формирования обязательного платежа, а для примера возьмем продукт Сбербанка «Кредитная карта Visa Classic и MasterCard Standard».

Условия по карте Сбербанка

Для начала рассмотрим общие условия, предлагаемые по данной карточке. На текущий момент действует акция до 31.12.2017 года, по условиям которой предоставляется бесплатное годовое обслуживание. Стандартная комиссия за использования карты составляет 750 рублей. Кредитный лимит не превышает 600 000 рублей и формируется в индивидуальном порядке.

Действует льготный период до 50 дней. Кэшбэк по карточке достигает 10%. «Спасибо» от Сбербанка – один из лучших сервисов по вознаграждению клиентов, который действует на территории России. Также компания имеет высокофункциональный личный кабинет. Продукт достаточно привлекательный на рынке кредитных карт и востребован среди потребителей.

Классическая кредитная карта

Лицензия ЦБ РФ №1481

Лимит: 300 000 руб.

Ставка: 27.9%

Грейс период: 50 дней

Кешбек: 0.5%

Пример описания работы и расчета

Чтобы было проще ориентироваться в банковской терминологии, будем рассматривать конкретный пример для проведения расчетов. Итак, кредитная карта активирована 1 сентября. Это означает, что с этого момента начинается расчетный период

. Это срок, когда учитываются все движения денежных средств по карточке, включая транзакции по оплате и поступлению денежных средств. Расчетный период действует месяц с 1 сентября по 30 сентября.

С 1 октября по 20 октября начинается платежный период

. Это срок, когда клиенту необходимо заплатить минимальный платеж. 1 ноября формируется счет-выписка, в которой указана сумма общей задолженности по карточке, а также минимальный платеж и срок его оплаты.

Кредитный лимит клиента 60 000 рублей. При этом было совершено 2 покупки:

- 20 сентября на 20 000 рублей;

- 25 сентября на 30 000 рублей.

Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

Пр =СД * ПрС * ФД/ДГ

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

Пр = 20 000 * 0,25 * 5/365 = 68,5 рублей.

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

Пр = 50 000 * 0,25 * 5/365 = 171,2 рублей.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Итого = 68,5 + 171,2 = 239,7 рублей.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

20 000 + 30 000 = 50 000 рублей.

В минимальный платеж включены 6% от суммы долга:

50 000 * 0,06 = 3 000 рублей.

Таким образом, формула для расчета обязательного платежа:

ОБ = СД * 6% +Пр

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены.

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

Остаток = 60 000 – 50 000 = 10 000р.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | 0 | ||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |

Как пользоваться льготным периодом?

Второй важный раздел – это грейс период. Срок, когда можно внести все деньги и не оплачивать проценты. Основным нюансом является то, что льготный период не действует на операции по снятию наличных. Если клиент снимает наличные денежные средства через банкомат или кассу, то проценты за фактическое пользование деньгами необходимо будет в любом случае оплатить. Это касается нашей кредитной карты Сбербанка. Есть кредитки, по которым льготный период действует и в случае снятия денег.

Льготный период – совокупность расчетного и платежного периода. Он достигает 50 дней. В данном случае грейс период с 1 сентября по 20 октября. Чем позже совершается покупка в расчетном периоде, тем меньше становится срок льготного периода.

Чтобы пользоваться банковскими деньгами без процентов, необходимо вернуть всю сумму долга в момент льготного периода. Если до 20 октября на счет поступит 50 000 рублей, то проценты оплачивать не придется.

- 20 000 – первая покупка 20 сентября.

- 30 000 – покупка 25 сентября.

50 0000 рублей поступает на счет с 1 сентября по 20 октября, по кредитной карте проценты не начисляются!

Если не уложиться в льготный период

Рассмотрим вторую ситуацию, при которой клиент банка оплатил минимальный платеж, но не уложился в грейс период. Условия остаются прежними. При этом 3 000 поступило на счет 10 октября. Ситуация по кредитной карте будет следующей:

50 000 — 3 000 = 47 000

50 000 – задолженность перед банком после сентябрьских покупок;

3 000 – оплата по кредиту 10 октября.

У клиента появились деньги, и он хочет погасить весь долг. 25 октября на счет поступает 47 000 рублей. Таким образом, полностью восстанавливается кредитный лимит, заемщику вновь доступно 60 000 рублей по кредитной карте.

Остаток долга = 47 000 – 47 000 = 0

47 000 – долг перед банком на 10 октября после оплаты 3 000 рублей;

47 000 – сумма, внесенная 25 октября.

Но поскольку сумма поступила на счет после окончания льготного периода, т.е после 20 октября, 1 ноября в счет-выписку проценты за сентябрь: 239,7 р.

Таким образом, принцип:

- Покупки произведены в сентябре.

- Сумма не возвращена в полном объеме до 20 октября.

- 1 ноября формируется счет-выписка с процентами за сентябрь и суммой долга на 31 октября.

- До 20 ноября необходимо внести обозначенный обязательный платеж.

Как восстановить льготный период

Чтобы возобновить льготный период не нужно писать дополнительных заявлений. Эта услуга автоматическая и постоянная. Она действует весь срок по кредитному договору. Главное требование заключается в том, что необходимо вовремя вносить денежные средства. Каждый новый месяц начинается новый грейс период с 1 числа расчетного месяца и по 20 число платежного периода.

Продолжим рассматривать пример. 27 октября совершается покупка на 5 000 рублей. Баланс по карточке на 27 октября:

60 000 – 5 000 = 55 000 рублей.

60 000 – сумма восстановленного кредитного лимита;

5 000 – покупка 27 октября.

55 000 – баланс на 27 октября.

55 000 – 239,7 = 54 760,3 рублей.

55 000 – баланс на карте на 31 октября.

54 760,3 – баланс на 31 октября.

Продолжаем жизненный цикл карты

1 ноября формируется счет выписка с обязательным платежом и отчетом о движении денежных средств за октябрь:

Сумма общего долга:

60 000 – 54 760,3 = 5 239,7 р.

60 000 – кредитный лимит.

54 760,3 – баланс на 1 ноября.

5 239,7 – сумма общего долга на 1 ноября.

ОБ = 5 239,7*0,06 + 239,7 = 554,1 р.

5 239,7 – общий долг на 1 ноября.

0,06 – коэффициент.

239,7 – проценты за сентябрь.

| Счет выписка: 01.11.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.10.2017 | 10 000 | 50 000 | ||

| 10.10.2017 | 3 000 | 13 000 | 47 000 | |

| 25.10.2017 | 47 000 | 60 000 | 0 | |

| 27.10.2017 | 5 000 | 55 000 | 5 000 | |

| 31.10.2017 | 239,7 | 54 760,3 | 5 239,7 | |

| 31.10.2017 | 54 760,3 | 5 239,7 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 ноября: | 5 239,7 | |||

| 554,1 |

10 ноября на карточный счет поступает сумма 1 000 рублей, которая достаточна для погашения минимального платежа, но меньше суммы основного долга. На данном этапе баланс долга составит:

5 239,7 – 1 000 = 4 239,7 р.

Пополнение всей суммы до 20 ноября не произошло, соответственно, 1 декабря будет сформирована счет выписка:

ПР = 5 000* 0,25 * 4/365 = 13,7 рублей.

5 000 – покупка 27 октября.

0,25 – коэффициент тарифной ставки;

4 – дни в период с 27 по 31 октября.

13,7 – проценты за октябрь.

30.11.2017 со счета будут списаны проценты за октябрь, поскольку сумма долга до 20 ноября не была возвращена. Состояние баланса на 30.11.2017:

4 239,7 + 13,7 = 4 253,4 р.

4 239,7 – долг до списания процентов.

13,7 – проценты за октябрь.

4 253,4 – общая задолженность на 30.11.2017

ОБ = 4 239,7*0,06 + 13,7 = 268,1 р.

| Счет выписка: 01.12.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.11.2017 | 54 760,3 | 5 239,7 | ||

| 10.11.2017 | 1 000 | 55 760,3 | 4 239,7 | |

| 30.11.2017 | 13,7 | 55 746,6 | 4 253,4 | |

| 30.11.2017 | 55 746,6 | 4 253,4 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 декабря: | 4 253,4 | |||

| Сумма обязательного платежа до 20 ноября: | 268,1 |

Тем самым, внося сумму, которая превышает обязательный платеж, заемщик сокращает задолженность, что приводит к снижению минимального платежа. Ведь минимальный платеж на 20 декабря будет формироваться из долга на 30 ноября.

В любом случае клиент может проверять транзакции и начисления процентов в личном кабинете. В банковской компании расчет процентов и платежей происходит в автоматизированном режиме, ошибки фактически исключены. Весь процесс выполняет программное обеспечение, которое, конечно, контролируется компетентными специалистами. Чтобы не проходилось считать проценты по кредитке, необходимо выполнять просто правило – вносить деньги в льготный период.

Февраль 2019

Банковские кредитные карточки - альтернатива займам у микрофинансовых структур. Риски неправомочного отношения к заёмщику ниже. Заимствование денег обходится дешевле. Рассчитать проценты по кредитной карте не представляет особого труда.

Что значит процентная ставка по кредитной карте?

Проценты начисляют на задолженность, образующуюся у распорядителя пластика, когда он тратит активы со счёта кредитной карты. Предполагается, что деньги клиент вернёт через некоторое время. За взятие кредитных средств «напрокат» предусматривается плата, величина которой соответствует процентной ставке.

Как рассчитать, сколько платить по кредитной карте?

Величина погасительного взноса или периодических платежей, которые предстоят должнику, зависят от условий использования пластика, закреплённых договором на выпуск карточки. Финансовые учреждения формулируют их по-разному. Отличия зависят и от статуса карточки (золотая, платиновая и так далее).

Общее для кредиток 2020 года - наличие льготного срока (грейс-периода) . Продолжительность льготной фазы обычно колеблется от 50 до 120 суток. Заёмщик, ликвидировавший долг за это время, освобождается от выплаты процентов. Равносильная формулировка - для льготного периода ставка за заём с карточного счёта равна нулю.

Как правило, по кредитным картам льготный период распространяется на приобретение товаров или услуг. На переводы финансовым учреждениям беспроцентный период может не распространяться.

Например, когда за счёт карточных средств покупали картошку или оплачивали ЖКХ, грейс-период действовал. Когда платёж с кредитки направлялся на погашение займа стороннего банка или на рынок Форекс, проценты начисляли без учёта льгот.

Снятие наличных кредиторы квалифицируют по-разному. Встречаются примеры, когда такие операции относятся к грейс-периоду. В основном же наблюдаются обратные подходы. Также зачастую существует комиссия за снятие наличных через банкомат.

Характерная деталь кредитных карточек - минимальный ежемесячный платёж . Он предназначен для амортизации займа при помощи периодического внесения минимальной суммы. Она зависит от объёма долга и минимально допустимой нормы погашения.

Когда должник вовремя платит минимальные платежи, сумма процентных денег рассчитывается с применением стандартных тарифов, зафиксированных договором карточного счёта. Никаких штрафных мер не применяется.

Если же наблюдаются задержки обязательных выплат, начисление процентов ведётся с использованием штрафной процентной ставки, которая выше стандартного тарифа. Выяснить величину штрафных процентов можно, если внимательно изучить договор.

Льготное время делят на расчётные и платёжные промежутки. В расчётные промежутки держатель карточки растрачивает банковские деньги на удовлетворение собственных потребностей. В платёжные промежутки он обязан возвращать заимствованные суммы.

Границы платёжных и расчётных промежутков у финансовых операторов различны. Отличия определяются расчётной схемой. Встречаются схемы, которые предусматривают индивидуально устанавливаемые даты этих временных отрезков для каждого клиента.

Существует понятие «честного» и «нечестного» льготного периода. В «честном» грейс-периоде расчётному промежутку соответствует отдельный платёжный. Например, для декабрьских платежей платёжный интервал с 1 по 20 января. Долги, относящиеся к декабрю, нужно ликвидировать до 20 января. Долги января полагается вернуть до 20 февраля и так далее.

В «нечестном» грейс-периоде следующий льготный промежуток не наступает до полной ликвидации всего долга за предыдущее время. Например, беспроцентный период с 1 по 20 января. Обязательства, сформированные в декабре и январе, требуется ликвидировать до 20 января. Если долг за льготное время полностью погасить не удаётся, то на непогашенную сумму начинают начислять проценты.

Временные точки отсчёта старта беспроцентного периода определяются по-разному. Например:

- начало - точно указанное число месяца (характерно для возобновляемых грейсов);

- дата, согласованная в договоре карточного счёта;

- час активации карты;

- факт первого платежа и так далее.

Формула расчёта процентов

Необходимость учёта многочисленных конкретных обстоятельств, складывающихся у пользователя кредитки, приводит к тому, что универсальной формулы расчёта процентов по кредитной карте не существует.

Логика рассуждений для подсчёта процентов такая:

- Для каждой суммы определяется время её удержания в днях.

- Анализируется соблюдение финансовой дисциплины держателем карты. Если дисциплина соблюдается, для расчётов выбираются стандартные проценты. Если фиксируются нарушения, применяются штрафные ставки.

- Устанавливается дневной процент, исходя из годовой ставки для конкретной операции (годовая ставка делится на 365).

- Долг умножается на дневную ставку в долевом исчислении (дневная ставка делится на 100).

- Полученный результат умножается на количество дней удержания.

- Когда это предусмотрено, прибавляются комиссии.

- Устанавливается обоснованность применения льгот.

- Определяется сумма процентных денег.

В большинстве случаев допустимо использовать следующую формулу:

Sп = ((Sд × %) ÷ 365) × Dд, где:

- Sп - сумма процентных начислений;

- Sд - сумма долга на текущую дату;

- % - годовая процентная ставка по кредитной карте (для подстановки в формулу эту величину нужно разделить на 100 - если процент по кредитке равен 25%, то в уравнение нужно подставить 0,25);

- 365 - количество дней в году (либо 366);

- Dд - количество дней, на протяжении которых сохраняется задолженность.

В качестве примера будет смоделирована следующая ситуация - кредитной картой была произведена оплата на сумму 10 000 рублей, за льготный период клиент не успел закрыть долг. С момента окончания грейс-периода прошло 20 дней. Годовая процентная ставка по карте составляет 21,9%.

Кредитная карта – удобный инструмент для совершения платежей и взятия денежных средств в долг под проценты. В настоящее время большое количество организаций предлагает свои услуги в этом направлении. В статье будет рассмотрено, как начисляются проценты по кредитной карте в самых распространенных компаниях.

Сбербанк готов предложить своему клиентскому потоку массу актуальных и выгодных продуктов. Одним из них является кредитная карта. Благодаря этой опции, клиенты смогут взять свои расходы под контроль и ориентироваться в собственной финансовой ситуации. Немаловажную роль играет факт начисления процентов и принцип их образования, который и будет подробно освещен в рамках данного материала.

Кредитная карта- популярный продукт банков

Учет комиссионных вознаграждений

Прежде всего стоит отметить факт начисления комиссии, составляющей 3% от показателя величины, подлежащей снятию. Даже во время функционирования льготного периода при снятии 1000 рублей вы платите уже 1030 рублей.

Метод расчетных операций по начисленным процентам

Впоследствии в целях самостоятельного расчета фактического размера начисленных процентов нужно владеть информацией об общем размере текущего долга. А затем он просто умножается на ставку процента, и получается общая сумма, включающая тело кредита и переплату по нему. Затем получившуюся сумму следует умножить на число дней периода, в который образовался долг.

Определение даты окончания льготного периода

Grace период – это время, которым наделена практически каждая кредитная карта. Он является льготным и означает, что, если клиент уложился в него по части погашения долга, проценты не начисляются. Контроль этого момента позволяет обеспечить существенную экономию на процентных величинах. В Сбербанке размер этого периода включает в себя 2 основные части:

- Число дней отчетного периода, рассчитываемое от дня, который следует за моментом возникновения долга до формирования отчетности по кредитному карточному продукту.

- Период погашения ссуды, равный ровно 20 календарных суток, начиная с даты отчета кредитной карты.

Следует помнить тот факт, что дата, в которую происходит формирование отчета, у каждого держателя является строго индивидуальной и отмечается на конверте, содержащем пароль от карты. Таким образом, по факту расчет осуществляется с момента совершения покупки до этого числа, и + 20-дневный период.

Выбор карт на сайте Сбербанка

Правила и особенности начисления процентов

Есть несколько базовых условностей, в соответствии с которыми осуществляется начисление процентов по кредитной карте Сбербанка:

- Начисление производится каждый день, начиная с момента, следующего за днем образования долга по факту.

- Со стороны банка происходит прекращение начисления процентов, начиная с дня, следующего за моментом погашения долга по кредиту.

- На долг по КК начисление процентов происходит в размере годовой ставки проценты.

- Банк игнорирует необходимость начисления процентов в ситуации, когда пользование кредитом происходит в рамках льготного периода. Его общий размер на сегодня составляет до 50 суток.

- Распространение бесплатного времени пользования ссудой происходит исключительно на операции, которые были проведены по кредитной карточке в счет платы за товары и услуги.

Таким образом, банковская организация заинтересована в удобстве и комфорте своих клиентов, поэтому предоставляет им обширное разнообразие услуг и сервисов.

Особенности взаимодействия с Тинькофф

По кредитной карте Тинькофф дело обстоит приблизительно таким же образом. Но есть несколько ключевых отличительных особенностей:

- лимит по ссуде представляет собой сумму в 300 000 р., необходимость поручения отсутствует;

- беспроцентный временной интервал – 55 дней, а это говорит о возможности применения карты в течение данного времени бесплатно;

- возвращение денег производится равными платежами, исходя из остатка долга по ссуде, сумма составляет до 8%, что свидетельствует о возможности заемщика планировать собственные расходы;

- погашение не подразумевает уплату каких-либо поощрений и вознаграждений, а также осуществляется по усмотрению клиента через офисные помещения, принадлежащие партнерам;

- за любые приобретения происходит начисление бонусных баллов, составляющих порядка 1% от величины приобретения;

- кредитная карта может быть запросто выгодно применена в целях финансирования ссуды, в этой ситуации пользователь может рассчитывать на 90 отсрочки по выплате % за эксплуатацию займа.

Таким образом, с помощью карточки пользователь обретает возможность качественного управления собственными средствами. Для эффективной работы со своими деньгами и моментального отслеживания собственного финансового состояния имеется возможность применения современных достижений техники. Речь идет о банке в интернете, посетить который можно с ПК или сотового телефона, планшета.

Кредитная карта Тинькофф банка

Условия и тарификация

Начисление процентов в рамках этого карточного продукта происходит в соответствии с общей тарифной сеткой. Все это представлено в табличной сводке, которая описывает ключевые параметры карты ПЛАТИНУМ и позволяет разобраться в условиях сервиса быстро и просто.

| Условия банковской структуры | Общая характеристика платежа | Примечания и особенности |

| Получение | Мероприятия по доставке организованы в зависимости от персонального решения клиентской стороны | Максимальный срок, в который карта приходит в местоположения – неделя времени |

| Процентная ставка | 0% в годовой период | Ключевое условие заключается в том, что необходимо уложиться в 55 дней в плане погашения взятого долга |

| 24,9-34,9% | В ходе приобретения товарных позиций и услуг после прохождения периода grace | |

| 32,9-49,9% | При обретении наличности в специальных устройствах | |

| Выдача наличности | 2,9% + 290 р. | 290 р. – сумма, начисляемая за каждую процедуру (транзакцию) вне зависимости от величины снятия |

| Минимальная сумма ежемесячного платежа | Назначение этого параметра происходит в рамках индивидуальных условий в пределах 8% от величины остатка | Назначение этого параметра происходит в рамках индивидуальных условий |

| Штраф за нарушение сроков выплаты | Он составляет 1% от суммы, которая была взята в займы и не возвращена, а также к ней добавляется 590 р. | Условие состоит в том, что такое начисление действует только при повторной неоплате кредита (во второй раз). |

Сбербанк и Тинькофф предлагают разнообразные виды кредитов

Помимо этого, со стороны финансовой организации на пользователя налагаются дополнительные штрафы и санкции в виде наказаний за превышение величины лимита, бонусных баллов «браво», платы за обслуживание продукта в годовой период, сервис интернет-банка, мобильного приложения.

Какой процент актуален на сегодня

В настоящее время пользователи этой карты имеют доступ к денежным средствам в рамках определенных процентов (в сравнении с перечнем иных банковских продуктов). Начисление процентных величин осуществляется на сумму долгового обязательства, т. е. за фактическое пользование заемными деньгами.

Определение происходит с применением следующих категорий:

- беспроцентное время пользования заемными средствами – 55 дней при условии осуществления покупок (льготный период относится к категории восстановимых при условии полного погашения ссуды);

- отсрочка в погашение процентных сумм за пользование кредитом до 90 дней, в случае рефинансирования долгового обязательства перед другим финансово-кредитным институтом;

- юзер может рассчитывать на начисление от 24,9 до 34,9% годовых на величину остатка долгового обязательства перед банком в рамках общих условий (но только после прекращения периода без %);

- начисление происходит в сумме от 32,9%, но не более 49,9 процентных пункта на величину остатка долгового обязательства перед банком в случае снятия наличных денег.

Таким образом, Сбербанк и Тинькофф – организации, являющиеся на сегодняшний день наиболее популярными по части выдачи кредитов. Они предлагают кредитные карточные продукты на выгодных условиях и готовы предоставить дополнительные бонусы при условии следования всем требованиям. Грамотный подход к использованию «пластика» гарантирует его владельцам удобное и комфортное распоряжение собственными финансами и самые выгодные ставки %.

Вконтакте

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Для работы анкеты необходимо включить JavaScript в настройках браузера

Какой процент по кредитной карте? Простой и одновременно сложный вопрос. Кредитки очень распространены сегодня, но их владельцы зачастую не до конца понимают процесс начисления процентов.

Как начисляются проценты по кредитной карте

В первую очередь рассчитываются указанные в кредитном договоре проценты. Считаются они, исходя из суммы задолженности, а не всего предоставленного кредитного лимита.

Есть два варианта развития событий:

- Вы оплатили покупки с помощью кредитной карты . В этом случае проценты начисляются только после окончания грейс-периода. На сегодняшний день он есть уже практически у всех вариантов этого банковского продукта.

- Вы сняли наличные денежные средства, или осуществили другие расходные операции со счета кредитной карты. Уже на следующий день ваша задолженность увеличится на размер процентов. Редко когда банк оставляет возможность пользоваться беспроцентным периодом после снятия.

Часто после оформления кредитки возникает неприятная ситуация. Казалось бы, процент известен, суммы понятны. А если пересчитать платежи – переплата оказывается больше. Не стоит забывать о страховке, которая, как обязательный элемент, приписывается практически по умолчанию к банковским продуктам, связанным с займом.

Следует внимательно читать все пункты договора, чтобы не возникало таких сюрпризов. Клиент всегда вправе отказаться от страхования, если его не устраивают предложенные условия. Если финансовая организация не идет на такие уступки, можно выбрать другую страховую компанию.

Как рассчитать проценты по кредитной карте

Для

начала необходимо ввести понятие отчетной даты. Она индивидуальна, с

нее начинается отчетный период. Определяется тремя путями:

Для

начала необходимо ввести понятие отчетной даты. Она индивидуальна, с

нее начинается отчетный период. Определяется тремя путями: - выдача кредитной карты (обозначена на ПИН – конверте);

- активация карты клиентом;

- первое снятие денежных средств с кредитной карты.

Банк сам выбирает, какой подход использовать. Бывает, что грейс-периода не предусмотрено, или он уже закончен. Тогда, помимо использованных денег, клиенту необходимо оплачивать проценты, предусмотренные договором.

В любом случае, банком устанавливается минимальный размер ежемесячного платежа – 5% от задолженности и выше. Даже если воспользоваться совсем небольшой суммой, придется платить обозначенный минимум.

Расчет процентов по кредитной карте происходит по следующей схеме. Процентная ставка умножается на величину задолженности на отчетную дату. Полученный результат делится на 365 или 366 дней в году, а затем умножается на количество дней кредита. К примеру, истратив 30000 р. по кредитной карте с 25%-ной ставкой, получите:

(30 000*25%)/365*30 дней =616,44 р. Это плата за один месяц пользования суммой в 30000 р.

Расчет эффективной процентной ставки по кредитной карте

Для начала следует определиться, что означает эффективная процентная ставка. Простыми словами это процент переплаты за пользование кредитом. В новом банковском законодательстве это понятие подменило такое определение, как ПСК – полная стоимость кредита (Федеральный закон от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)», статья 6).

Роль играет не только озвученный банком процент. В этот расчет входят еще и сопутствующие платежи, известные на стадии заключения договора:

- Стоимость обслуживания кредитной карты.

- Оплата выпуска кредитки.

- Страховка.

- Плата за внесение – снятие денежных средств.

- Всё остальное, предусмотренное договором.

Заранее неизвестно, какой суммой воспользуется владелец карточки, и за какой период он погасит задолженность. ЦБ РФ обозначил это в нормативных документах.

Конечно, это спорный подход, и редко кто именно так пользуется кредитной картой. Скорее всего, она идет в ход, когда нужно немного добавить недостающих денежных средств. Образовавшаяся задолженность же в скором времени будет аннулирована. Это особенно актуально, если финансовая организация предлагает льготный беспроцентный период погашения.

Конечно, это спорный подход, и редко кто именно так пользуется кредитной картой. Скорее всего, она идет в ход, когда нужно немного добавить недостающих денежных средств. Образовавшаяся задолженность же в скором времени будет аннулирована. Это особенно актуально, если финансовая организация предлагает льготный беспроцентный период погашения.

Стоит согласиться в одном – рассчитанная таким способом эффективная процентная ставка не сможет оказаться меньше действительной. Ведь лучше сразу представить наихудший вариант – точно не обойдется дороже.

Ближе к истине будет расчет начисления процентов по кредитной картес использованием льготного периода. Если взять пример с предоставленным лимитом в 30000 р., платой за выпуск «пластика» в 650 рублей, то получится всего 3,2%. Это при условии отсутствия страховки, операций обналичивания и бесплатного мобильного банка.

При этом и погашается вся задолженность в беспроцентный период. Наглядно показаны расчеты в таблице.

С недавнего времени все банки обязаны предоставлять клиенту информацию о размере ожидаемых переплат по кредиту или кредитной карте . Финансовые организации должны указывать ее на листе с графиком погашения задолженности.

Процент за снятие наличных по кредитной карте

Обычно он составляет около 5% от суммы денежных средств и выше. Один из основных «подводных камней» кроется в приписанном рядом минимальном размере комиссии за снятие: в среднем, от 200 рублей и выше. Вроде тоже небольшая сумма, но при снятии 1000 рублей это дополнительные траты в размере уже 20%! Конечно, при снятии наличных по кредитной карте большими суммами эти значения уже не столь заметны.

Часто финансовые организации не предоставляют льготный период погашения задолженности после снятие наличных или денежных переводов. Если возникла необходимость в проведении таких операций, не стоит для этого использовать первый попавшийся банкомат. Лучше поискать поблизости устройства банка, выпустившего кредитную карту или, как минимум, банка-партнера.

Ясным становится одно – операции обналичивания по кредитной карте никакой выгоды не приносят. Любыми способами стоит их избегать.

Проценты по кредитным картам банков. Обзор*

Среди кредиток есть предложения с дополнительными бонусами за пользование, с удлиненным беспроцентным периодом, с определенным набором скидок в выбранных магазинах и многие другие. Чтобы разобраться в таком многообразии и лучше оценить, сколько процентов начисляется, стоит рассмотреть конкретные предложения финансовых организаций.

- выгодно выделяется предложением воспользоваться самым длинным грейс-периодом в 100 дней. То есть до 3 месяцев пользования кредитом без начисления процентов. Есть и кредитные карты данного банка со льготным периодом в 60 дней, что тоже больше широко представленных в большинстве 50 – 55.

- проценты по кредитной карте Альфа-Банка составляют 23,99-38,99% годовых.

- комиссия за снятие в этом банке довольна высокая – минимально 500 рублей, а при крупных суммах – от 6,9%.

Кредитные карты Тинькофф . Основные моменты:

- проценты по карте меняются от того, пользоваться ли ею для оплаты покупок или снятия наличных. Колебания происходят в пределах 24,9-45,9% годовых;

- годовое обслуживание обходится всего в 590 рублей;

- за снятие наличных взимается 2,9% от суммы, плюс 290 рублей;

- льготный период составляет исключительно 55 дней.

Кредитка Тинокофф широко распространена и

популярна, несмотря на отсутствие банковских офисов и обслуживание только в интернете. Тинькофф проценты по кредитной карте предлагает хоть

и выше некоторых банковских, но есть много плюсов для клиента:

Кредитка Тинокофф широко распространена и

популярна, несмотря на отсутствие банковских офисов и обслуживание только в интернете. Тинькофф проценты по кредитной карте предлагает хоть

и выше некоторых банковских, но есть много плюсов для клиента:- широкая сеть банков-партнеров;

- дешевизна кредитки в обслуживании;

- простота оформления;

- доставка карты на дом.

В Сбербанке проценты по кредиткам составляют 25,9-33,9% годовых. За снятие наличных доплатить придется 3% от суммы, но не менее 390 рублей. Условия для VIP-клиентов не отличаются по процентам. Есть кредитная карта Моментум с самым быстрым оформлением и выдачей – но это только для клиентов банка, в виде специального предложения. С ней и обналичивание выходит дешевле – от 199 рублей за операцию.

Лето-банк предлагает кредитную карту «Элемент»:

- 19,9% годовых на оплату покупок и услуг;

- на получение наличных или другие расходные операции по кредитке – 39,9% годовых;

- комиссия за снятие наличных составляет 3%, минимально – 300 рублей;

- льготный период – до двух месяцев.

ВТБ 24 дает возможность воспользоваться своими карточками с разными процентными ставками – 22, 26 и 28% годовых. По «Классической карманной карте ВТБ 24» процент составляют 33%. По всем своим кредиткам финансовая организация устанавливает льготный период в размере 50 дней. За обналичивание нужно отдать 5,5%, или 300 рублей минимум.

Банк Москвы предлагает не так много вариаций кредитных карт, но зато все также имеют 50 дней льготного обслуживания. Проценты банка составляют 29,9% или 36,9% годовых. Для клиентов с VIP-обслуживанием предусмотрены предложения со ставкой в 16% годовых. Снятие наличных обойдется минимум в 500 рублей, или 6,9% от суммы.

- нужна определенная сумма разово, а в дальнейшем вы будете пользоваться деньгами постольку – поскольку? Большее внимание стоит уделить именно процентной ставке;

- есть желание получить дополнительный источник небольших сумм «до зарплаты»? Комиссии за внесение/получение денежных средств будут играть немаловажную роль.

3. Не забывайте уделять внимание деталям . Указанные проценты не всегда отражают достаточно полно все затраты на пользование кредитным лимитом.

4. Старайтесь организованно подходить к вопросам, связанным с пользованием кредитной картой. Следите внимательно за сроками платежей, беспроцентных периодов и т.д. В таком случае есть возможность получить не только радость от дополнительных покупок, но и экономию.